Du kennst jetzt deine Zahlen. Du weißt, wohin dein Geld fließt. Jetzt tauchen wir ein in die Psychologie dahinter. Warum geben wir Geld für Dinge aus, die uns nicht wirklich glücklich machen oder unseren Zielen nicht dienen? Die Antwort liegt in der Unterscheidung zwischen Bedürfnis (need) und Wunsch (want).

Dieser Schritt ist der Wendepunkt vom passiven Beobachter zum aktiven Manager deines Geldstroms.

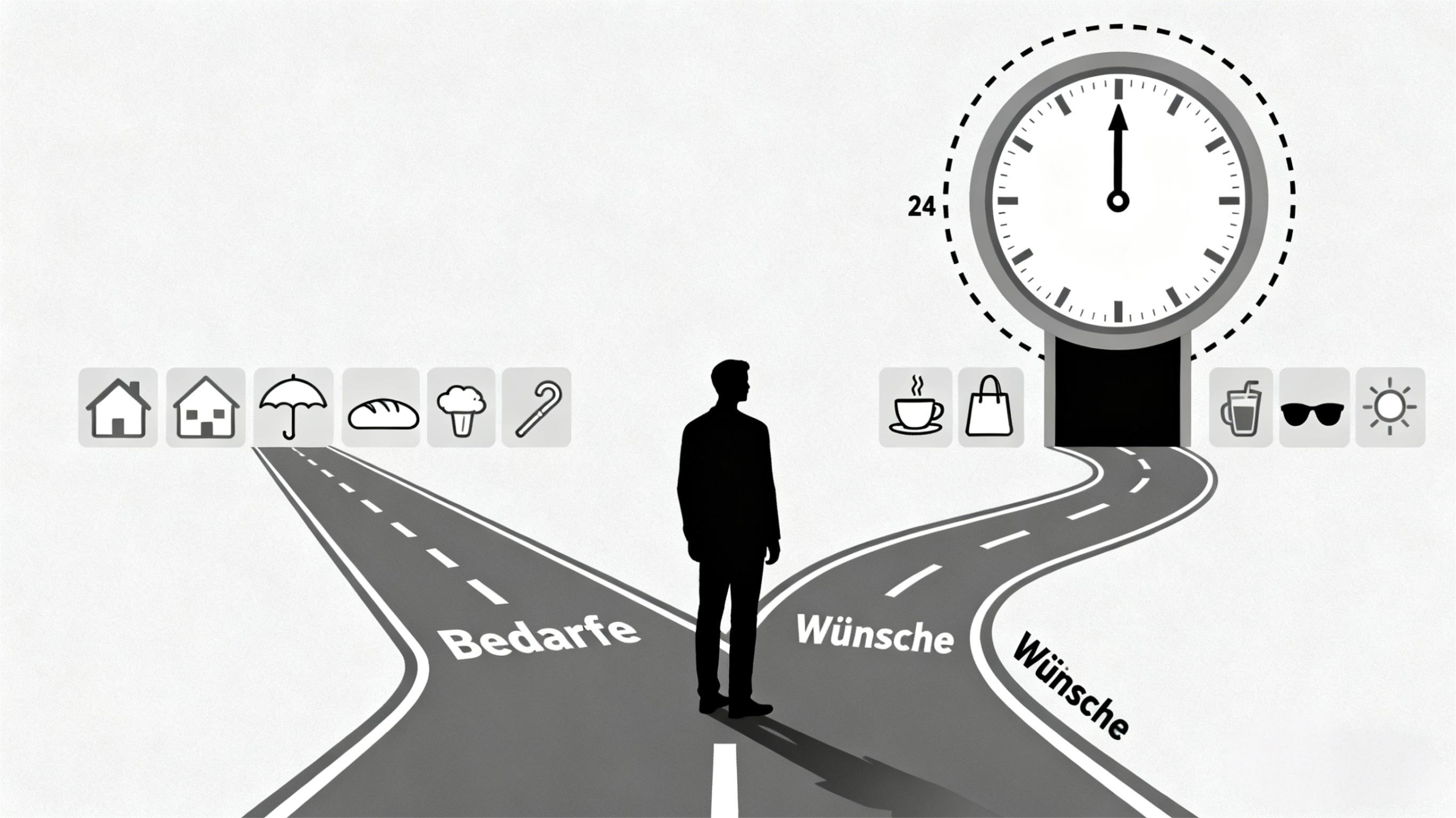

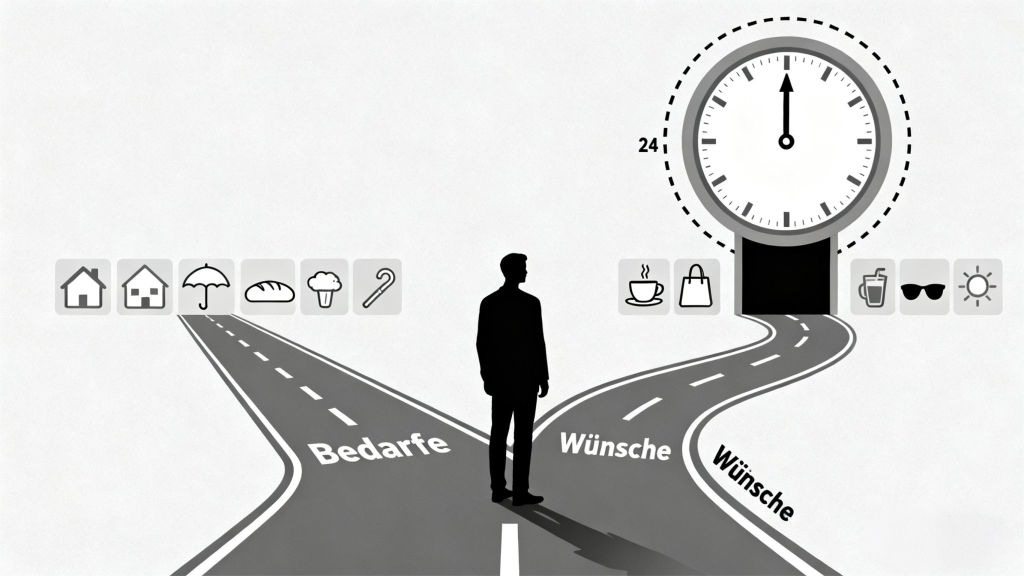

Bedürfnis vs. Wunsch: Eine praktische Definition

- Ein Bedürfnis ist etwas, das du zum (Über-)Leben brauchst: Nahrung, eine Wohnung, Gesundheitsversorgung, Transport zur Arbeit.

- Ein Wunsch ist alles, was darüber hinausgeht und dein Leben angenehmer macht: Das Marken-T-Shirt statt dem No-Name-Teil, der Kaffee im Café statt dem aus der heimischen Maschine, die teurere Wohnung mit Blick.

Der Trick: Unsere Kultur verwischt diese Grenzen ständig. Ein Smartphone kann ein Bedürfnis sein (Kommunikation, Jobsuche). Das neueste 1000-Euro-Flaggschiff-Modell ist fast immer ein Wunsch.

Die 24-Stunden-Regel: Dein Schutzschild gegen Impulskäufe

Wie kannst du in der Hitze des Gefechts klare Entscheidungen treffen? Mit dieser einfachen Regel: Wenn du einen nicht essentiellen Gegenstand kaufen willst, der mehr als [z.B. 50 Euro] kostet, warte 24 Stunden.

Diese Pause unterbricht den Impuls. Sie gibt dir Zeit, um dich zu fragen:

- Warum will ich das gerade jetzt? (Langeweile? Stress? Belohnung?)

- Passt diese Ausgabe zu meinen größeren finanziellen Zielen?

- Wie würde ich mich fühlen, wenn ich das Geld stattdessen in meinen Sparplan stecken würde?

Oft wirst du feststellen, dass der Drung nachlässt. Wenn du nach 24 Stunden immer noch überzeugt bist, dass der Kauf dich wirklich glücklich macht und du es dir leisten kannst, dann kaufe ihn bewusst und ohne schlechtes Gewissen!

Übung: Durchforste deine Ausgabenliste

Nimm deine Liste aus Schritt 2. Sieh dir die letzten 30 Tage an. Markiere jede Ausgabe, die eher ein „Wunsch“ als ein „Bedürfnis“ war. Zähle nicht nur das Geld zusammen, das du ausgegeben hast, sondern frage dich auch, welchen emotionalen Nutzen dir jeder dieser Posten gebracht hat. War es das wert?

Diese Übung schärft dein Bewusstsein für deine persönlichen finanziellen Trigger.

Im nächsten Schritt kümmern wir uns um dein finanzielles Sicherheitsnetz: Den Notgroschen.

Was ist dein größter „Wunsch“-Posten gewesen? Und konntest du ihn mit der 24-Stunden-Regel schon einmal stoppen? Erzähl uns davon!